大厂小厂“两重天” 印纱内销好转致价格提升

来源:作者:时间:2020.08.11

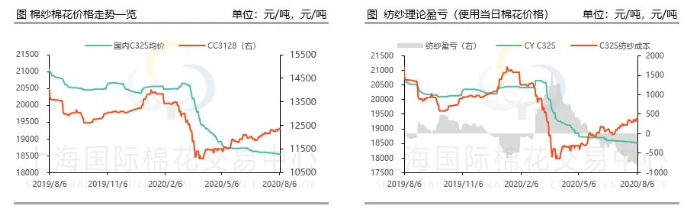

本周,国内棉花价格可谓“节节高升”,截至8月6日CC3128B棉花指数报收12362元/吨,较上周上涨109元/吨。而棉纱价格依然下行使得纺企目前的理论盈亏跌到了近一年的新低点。而作为性价比最高的储备棉可谓是混得“风生水起”。一个月时间23个交易日每天投放的国储棉不但100%成交,而且竞拍加价幅度始终维持在高位。但即便如此,相较于新疆仓单棉优势依然健在。同时,国储棉还能在仓库就地质押,为纺企资金周转带来便利。其次,国储棉虽然在质量上和新疆仓单棉相差不少,但很适合当前市场行销的低支纱的生产需要。然而,以上优势仅仅是针对那些大型纺企,国储棉成捆数量偏大,大捆的400多吨,小捆的也有100吨,竞买一小捆都要100多万资金支持,对中小型棉纺厂资金要求极高,当前不少棉纺厂的确难以承受。鉴于此,不少纺企则选择和贸易商合作共赢。有些贸易商完全“借壳”纺织厂,“穿上马甲”后参与储备棉竞拍,实际货权100%归贸易商所有,当然纺企也会得到每吨几十元的好处费;另一些纺企不仅提供储备棉竞拍资格给贸易商,而且会选择一部分储备棉自用。一方面能够提前锁定棉花资源,另一方面加深与贸易商间的联系,可以充分利用和发挥贸易商的资金优势。

本周,国内棉花价格可谓“节节高升”,截至8月6日CC3128B棉花指数报收12362元/吨,较上周上涨109元/吨。而棉纱价格依然下行使得纺企目前的理论盈亏跌到了近一年的新低点。而作为性价比最高的储备棉可谓是混得“风生水起”。一个月时间23个交易日每天投放的国储棉不但100%成交,而且竞拍加价幅度始终维持在高位。但即便如此,相较于新疆仓单棉优势依然健在。同时,国储棉还能在仓库就地质押,为纺企资金周转带来便利。其次,国储棉虽然在质量上和新疆仓单棉相差不少,但很适合当前市场行销的低支纱的生产需要。然而,以上优势仅仅是针对那些大型纺企,国储棉成捆数量偏大,大捆的400多吨,小捆的也有100吨,竞买一小捆都要100多万资金支持,对中小型棉纺厂资金要求极高,当前不少棉纺厂的确难以承受。鉴于此,不少纺企则选择和贸易商合作共赢。有些贸易商完全“借壳”纺织厂,“穿上马甲”后参与储备棉竞拍,实际货权100%归贸易商所有,当然纺企也会得到每吨几十元的好处费;另一些纺企不仅提供储备棉竞拍资格给贸易商,而且会选择一部分储备棉自用。一方面能够提前锁定棉花资源,另一方面加深与贸易商间的联系,可以充分利用和发挥贸易商的资金优势。

在棉纱持续出货走弱的基础上,纺企库存明显积累,截至8月6日,中国纱线库存指数上升到32.7天,创近三年新高。部分小企业由于产品形式单一,在去库存效果不明显,且无法从大厂接到代加工订单的前提下,都选择了减产甚至停产,一些地区2万锭以下纱厂的停产比例甚至高于40%。而存活下来的部分中型企业为了生存下去可谓使尽“浑身解数”,不少纺企选择“以销定产”,接多少订单、采购多少棉花等原料,尽可能减少资金占压,现金流崩断的风险。而对于这些中小企业退出后的中低端纱线市场不仅没有“轮空”,反而被大厂填的“严丝合缝”。据了解,河北、河南、江苏几家10万锭以上的棉纺织企业目前开机率维持在80%-85%。很多大企业暂停60S及以上支数棉纱的生产,可根据客户需要“订纺”,对利润偏低或数量太少的订单则直接放弃。

在棉纱持续出货走弱的基础上,纺企库存明显积累,截至8月6日,中国纱线库存指数上升到32.7天,创近三年新高。部分小企业由于产品形式单一,在去库存效果不明显,且无法从大厂接到代加工订单的前提下,都选择了减产甚至停产,一些地区2万锭以下纱厂的停产比例甚至高于40%。而存活下来的部分中型企业为了生存下去可谓使尽“浑身解数”,不少纺企选择“以销定产”,接多少订单、采购多少棉花等原料,尽可能减少资金占压,现金流崩断的风险。而对于这些中小企业退出后的中低端纱线市场不仅没有“轮空”,反而被大厂填的“严丝合缝”。据了解,河北、河南、江苏几家10万锭以上的棉纺织企业目前开机率维持在80%-85%。很多大企业暂停60S及以上支数棉纱的生产,可根据客户需要“订纺”,对利润偏低或数量太少的订单则直接放弃。

进口纱方面,截至8月6日,FCY Index

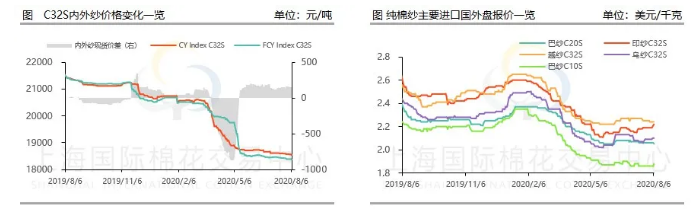

C32S折人民币现货价报收18382元/吨,相较上周下跌16元/吨,国内外价格继续保持倒挂状态。因国际抗疫进程的缓慢,纺织品服装的消费需求依旧低迷,中国下游布厂出口订单未见起色。目前进口棉纱船货现货价差处低位,贸易商在汇率波动下可能由盈转亏,订货有一定风险。其中,印度因本地市场对普梳纱需求的增多,价格随之上涨,C32S内外盘差价由7月初的400元/吨回落至80-100元/吨,此订货优势甚小,很容易受汇率或是现货价格的下跌转而为倒挂;其次,印度纱厂销售至印度本地的利润更为可观,根据工厂反馈,印度销售至国内价格折美金价格约2.24-2.27美元/千克。同时,中印关系的不确定性也是采购方的担忧之一,例如对印度货物的开箱检验并收取额外清关费用,增加了买家的时间成本和订货成本。

进口纱方面,截至8月6日,FCY Index

C32S折人民币现货价报收18382元/吨,相较上周下跌16元/吨,国内外价格继续保持倒挂状态。因国际抗疫进程的缓慢,纺织品服装的消费需求依旧低迷,中国下游布厂出口订单未见起色。目前进口棉纱船货现货价差处低位,贸易商在汇率波动下可能由盈转亏,订货有一定风险。其中,印度因本地市场对普梳纱需求的增多,价格随之上涨,C32S内外盘差价由7月初的400元/吨回落至80-100元/吨,此订货优势甚小,很容易受汇率或是现货价格的下跌转而为倒挂;其次,印度纱厂销售至印度本地的利润更为可观,根据工厂反馈,印度销售至国内价格折美金价格约2.24-2.27美元/千克。同时,中印关系的不确定性也是采购方的担忧之一,例如对印度货物的开箱检验并收取额外清关费用,增加了买家的时间成本和订货成本。

- 倒计时15天!2022宁波国际纺织服装供应链博览会开展在即2022.08.04

- 探访“牛仔之都”-增城新塘2021.01.06

- 5分钟做2000件不同衣服?阿里巴巴服装厂开工了!2020.09.18

- 上半年印染行业经济运行简析:指标显著下降 企业亏损加深2020.08.27

- 疫情“制造”服饰业“低估契机”海澜之家“黑马”气质隐现2020.08.25

- 可弹可染,还抗菌可粘合 氨纶下游市场应用空间正在拓展2020.08.18

- 柯桥宝纺印染打造绿色工厂2020.08.17

- 双循环发展的新格局下,纺织企业如何应对外贸和内需市场?2020.08.12

- 国际棉价强势上涨 国内棉价跟涨2020.08.11

- 大厂小厂“两重天” 印纱内销好转致价格提升2020.08.11

- 亏损10倍,“从不打折”安德玛向中国市场低头2020.08.10

- 新年度棉价预计在11000-14000元/吨震荡2020.08.05