国际棉价强势上涨 国内棉价跟涨

来源:作者:时间:2020.08.11

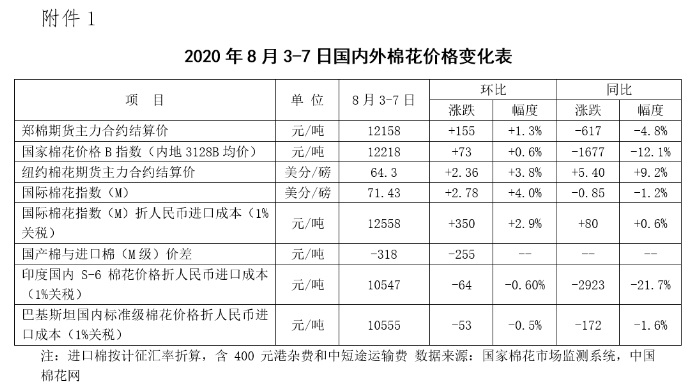

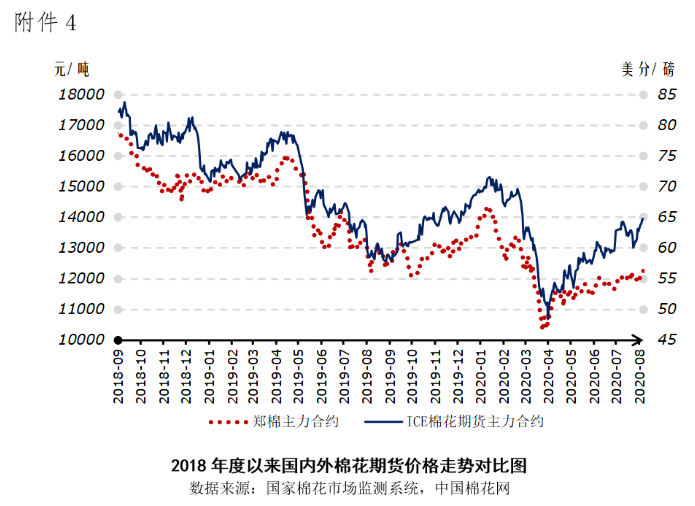

本周,受外盘上涨和资金拉动,郑棉期货价格上涨,皮棉现货价格跟涨。2020年8月3-7日,郑州棉花期货主力合约结算价12158元/吨,较前周上涨155元/吨,涨幅1.3%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价12218元/吨,较前周上涨73元/吨,涨幅0.6%。储备棉轮出成交均价11655元/吨,较前周上涨47元/吨,涨幅0.4%。

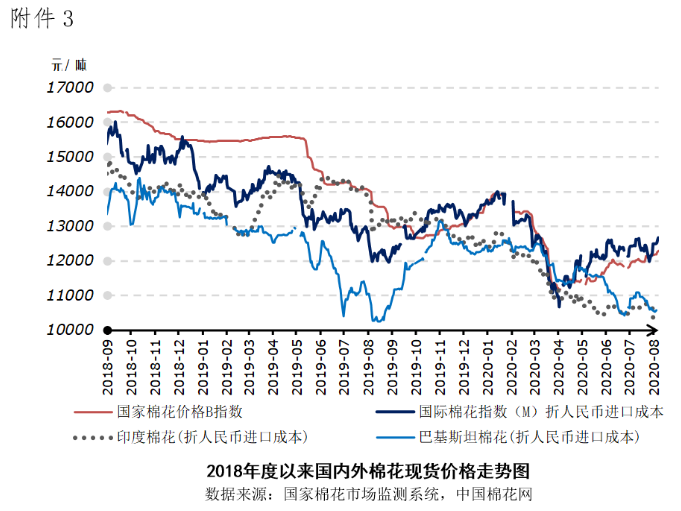

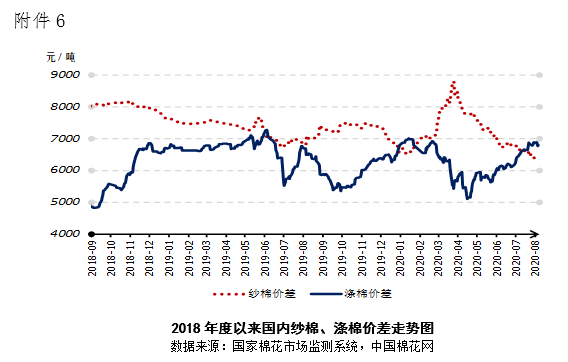

本周,黎巴嫩发生爆炸,国际原油跳涨,美元走软,叠加美棉长势转差和出口签约量大增支撑,国际棉花价格明显上涨。2020年8月3-7日,纽约棉花期货主力合约结算价64.3美分/磅,较前周上涨2.36美分/磅,涨幅3.8%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价71.43美分/磅,较前周上涨2.78美分/磅,涨幅4.0%,折人民币进口成本12558元/吨(按1%关税计算,含港杂和运费),比国内棉价高318元/吨,内外棉价差较前周扩大255元/吨。

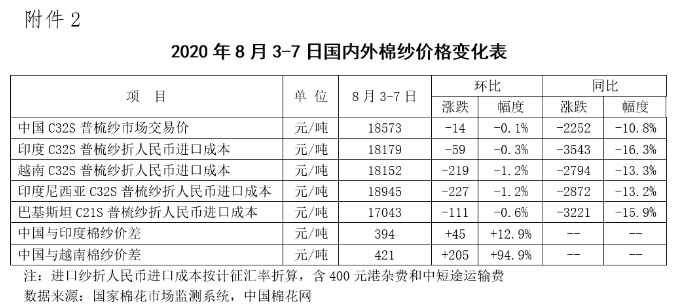

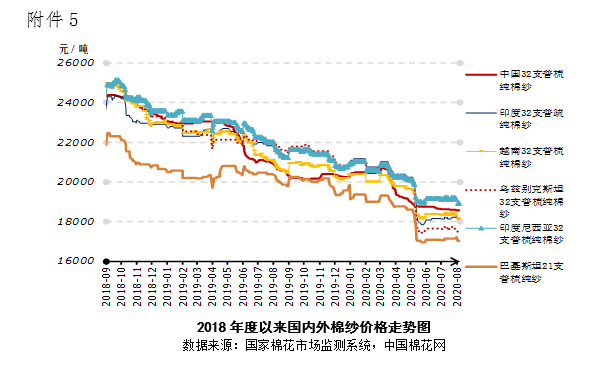

本周,国内纱线市场行情依旧清淡,棉纱价格延续小幅下跌态势;受国际棉价上涨影响,印度纱和巴基斯坦纱报价尝试性上涨,但越南纱、印度尼西亚纱报价仍以稳中偏弱为主,8月计征汇率调整后,外纱折人民币进口成本整体下降,常规外纱均价低于国产纱407元/吨。下游秋冬成品面料订单有所回暖,但尚未传导至坯布市场,纯棉布价格维持稳定;涤纶短纤价格随原料pta走势继续回升。

四、后市展望

四、后市展望

新年度国际棉市基本面向好,短期市场心态仍然谨慎。美国民主党与白宫的刺激法案谈判取得一定进展,但仍存在分歧。美国7月ISM制造业PMI为54.2,创2019年3月以来新高,表现略超预期,美股短线上扬。ICE期货主力合约上涨接近65美分/磅关口。天气预报显示,未来6-10天和8-14天得州西部持续干热,印度马邦爆发粉红棉铃虫虫害,巴基斯坦旁遮普省仍有虫害出现,对ICE形成一定支撑。国际棉花咨询委员会(ICAC)发布的8月份全球产需预测认为,2020/21年度全球棉花产量2477万吨,同比下降5.3%,消费量2385万吨,同比增加3.9%。新年度产量减少消费量增加,为行情注入潜在动力。但全球期初和期末库存仍高于上年度。疫情导致纱线市场恢复缓慢,纺织厂的采购需求仍然不足,新上市的澳棉和巴西棉成交低迷。近期黎巴嫩爆炸进一步引发对不稳定局势的担忧,接下来美国大选,中美关系等不确定因素限制国际棉价上涨空间。

郑棉9月合约即将到期,远期看涨预期不变,短期面临回调压力。7月财新中国制造业PMI升至52.8,为九年半来最高,近期央行明确下半年货币政策要更加灵活适度、精准导向,切实抓好已出台稳企业保就业各项政策落实见效。棉花市场从疫情中逐渐恢复,供应端压力下降。据国家棉花市场监测系统数据显示,截至8月7日,2019年度国产棉加工环节尚有库存39.4万吨,较去年同期少81.3吨。随着郑棉上探12500元/吨关口,仓单流出速度减缓,郑棉注册仓单量较上周仅下降0.78万吨至69.5万吨,较3月底下降51万吨。现阶段新棉处于盛铃期,距离新棉规模上市尚需时日。下游秋冬面料应季需求出现放量迹象,出口订单询价也有所增加,但终端需求未见好转,棉纱、棉布环节库存高企,压价销售不断,部分纺织企业开始放高温假。下周郑棉主力合约将逐渐移到2101合约,远期看涨预期不变,短期需求疲弱,棉价不宜追高。

- 倒计时15天!2022宁波国际纺织服装供应链博览会开展在即2022.08.04

- 探访“牛仔之都”-增城新塘2021.01.06

- 5分钟做2000件不同衣服?阿里巴巴服装厂开工了!2020.09.18

- 上半年印染行业经济运行简析:指标显著下降 企业亏损加深2020.08.27

- 疫情“制造”服饰业“低估契机”海澜之家“黑马”气质隐现2020.08.25

- 可弹可染,还抗菌可粘合 氨纶下游市场应用空间正在拓展2020.08.18

- 柯桥宝纺印染打造绿色工厂2020.08.17

- 双循环发展的新格局下,纺织企业如何应对外贸和内需市场?2020.08.12

- 国际棉价强势上涨 国内棉价跟涨2020.08.11

- 大厂小厂“两重天” 印纱内销好转致价格提升2020.08.11

- 亏损10倍,“从不打折”安德玛向中国市场低头2020.08.10

- 新年度棉价预计在11000-14000元/吨震荡2020.08.05