开斋节临近 巴基斯坦轧花厂低价出货

来源:作者:时间:2020.08.03

国内

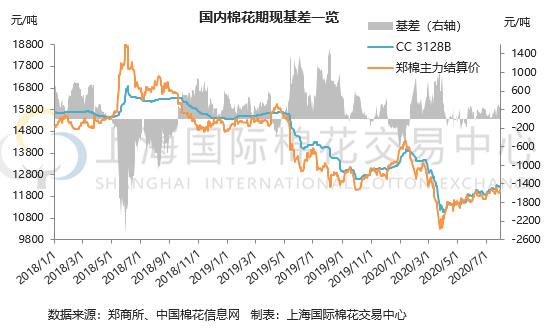

1.3128B棉花12253涨11;1.5D粘胶短纤8100平;1.4D涤纶短纤5300平;纯棉纱C32S 18550平;人棉纱R30S 12000平;纯涤纱T32S 9500平。

2.棉花现货市场维持调整走势,疆棉机采3129级新疆库基差报价在500左右目前约折12500元/吨,实单商谈优惠。

3.粘胶短纤市场维持平静,化纤工厂按订单发货,下游用户维持正常接货,新单成交减少,近期将执行前期订单为主,价格预计维持稳定。目前中端粘胶短纤价格在8100-8300元/吨,高端粘胶短纤价格在8300-8400元/吨。

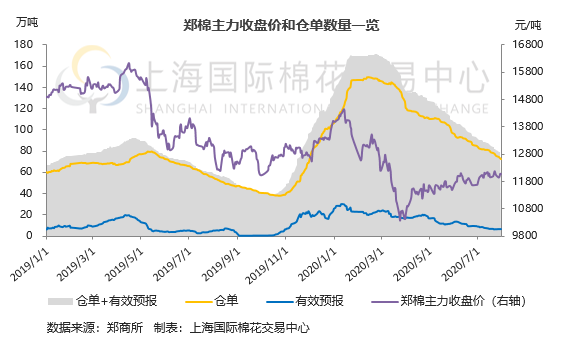

4.郑棉主力2009合约减仓增量,期价震荡收涨,收盘12060,较上一交易日+0.63%;最高报12170,最低报12025;成交量336321,持仓272007,-15473;CF9-1月价差595,+5。CY2009收盘19220,较上一交易日+1.37%;最高报19300,最低报19025;成交量10296,持仓7202,-543。

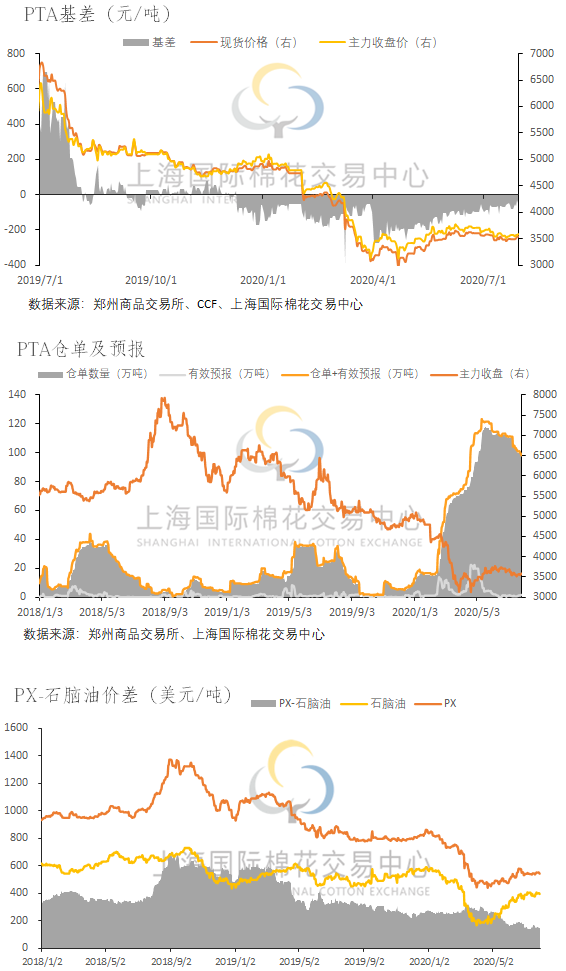

5.今日pta期货走势震荡偏强,浙江市场涤丝成交重心稳中有涨。下游月底适当放量补货,POY工厂销售较为火爆,涤丝整体成交有所回暖。预计短期内涤丝重心走势坚挺偏上为主。目前POY

100D/36F报价主流在5150-5300元/吨之间,FDY 75D/36F报价主流在5900-6000元/吨之间,DTY

75D/36F报价主流在7850-8050元/吨之间。

5.今日pta期货走势震荡偏强,浙江市场涤丝成交重心稳中有涨。下游月底适当放量补货,POY工厂销售较为火爆,涤丝整体成交有所回暖。预计短期内涤丝重心走势坚挺偏上为主。目前POY

100D/36F报价主流在5150-5300元/吨之间,FDY 75D/36F报价主流在5900-6000元/吨之间,DTY

75D/36F报价主流在7850-8050元/吨之间。

6.中国轻纺城客增量增,总成交714万米,其中长丝布类516万米,短纤布类198万米,其中棉布47万米,TC布29万米,TR布22万米,R人棉布44万米,其他56万米。

6.中国轻纺城客增量增,总成交714万米,其中长丝布类516万米,短纤布类198万米,其中棉布47万米,TC布29万米,TR布22万米,R人棉布44万米,其他56万米。

国际

1.7月29日ICE期棉市场全面收涨。主力12月合约结算价61.61美分,涨50点;3月合约结算价62.32美分,涨49点;5月合约结算价63.09美分,涨50点。其他合约均上涨44-51点不等。

2.周三印度棉花现货价格继续持稳,S-6轧花厂提货价报32650卢比/坎地,折55.70美分/磅;旁遮普J-34价格报3560卢比/莫恩德,折57.85美分/磅。当日籽棉上市量折皮棉2244吨,其中包括古邦1700吨以及马邦340吨。

根据印度棉花公司(CCI)最新统计数据,截至7月27日,2019/20年度籽棉上市量折皮棉达572.39万吨,较去年同期增加约8%。其中7个邦均同比增加,仅中央邦、泰米尔纳德邦以及古吉拉特邦同比减少。

3.随着开斋节假期的临近,巴基斯坦国内棉花市场疲软。轧花厂考虑到籽棉上市量不断增加,销售压力加大,因此愿意低价出货。但随着近期期货市场的走强,与进口棉相比,国内棉花更有价格优势,纺企或将更倾向于国内市场。目前信德省新花成交价在8100-8150卢比/莫恩德,旁遮普成交价约8200-8250卢比/莫恩德。

3.随着开斋节假期的临近,巴基斯坦国内棉花市场疲软。轧花厂考虑到籽棉上市量不断增加,销售压力加大,因此愿意低价出货。但随着近期期货市场的走强,与进口棉相比,国内棉花更有价格优势,纺企或将更倾向于国内市场。目前信德省新花成交价在8100-8150卢比/莫恩德,旁遮普成交价约8200-8250卢比/莫恩德。

4.今日进口棉纱市场交投清淡,价格持稳为主,贸易商商谈走货,出货速度仍然一般。下游各地布厂开机普遍在3-4成,局部听闻订单好转,但整体仍不显著。目前市场仍处于高库存累库的状态,贸易商风险偏好降低,远期订货并不积极。国内纱厂库存高企,亏损严重,后市可能面临减产。

5.进口纱外盘价格持稳,近期成交未见显著改善,按品种来看,气流纺少量走货持续,普梳和精梳纱成交清淡。

印度外盘价格持稳,中国方面订单未见起色。局部贸易商JC32S八月船期美金报2.4美元/千克,人民币税后约2.01万元/吨。

越南外盘价格稳中偏弱,虽整体需求较差,但部分大厂仍持续接到新增订单。OEC21S美金报价1.65美元/千克,人民币税后约1.34万元/吨。

巴基斯坦外盘持稳,因开斋节假期,纱厂销售减少。赛络纺报价远高于中国买家出价,近期成交持续清淡,后市价格看弱。局部贸易商二线赛络纺C10S美金报价360美元/件,人民币税后约1.61万元/吨,成交清淡。

6.今日外棉到港报价持平。印度棉Shankar-6 1-5/32装运期8/9月报价63.5美分/磅,折滑准税下报价13286吨;1%配额关税下港口自提报价11123元/吨。美棉EMOT SM装运期8/9月报价71.75分/磅,折滑准税下报价14057元/吨;1%配额关税下港口自提报12542元/吨。巴西SM装运期9/11月报价67.25美分/磅,折滑准税下报价13635元/吨;1%配额关税下港口自提价11768元/吨。

- 倒计时15天!2022宁波国际纺织服装供应链博览会开展在即2022.08.04

- 探访“牛仔之都”-增城新塘2021.01.06

- 5分钟做2000件不同衣服?阿里巴巴服装厂开工了!2020.09.18

- 上半年印染行业经济运行简析:指标显著下降 企业亏损加深2020.08.27

- 疫情“制造”服饰业“低估契机”海澜之家“黑马”气质隐现2020.08.25

- 可弹可染,还抗菌可粘合 氨纶下游市场应用空间正在拓展2020.08.18

- 柯桥宝纺印染打造绿色工厂2020.08.17

- 双循环发展的新格局下,纺织企业如何应对外贸和内需市场?2020.08.12

- 国际棉价强势上涨 国内棉价跟涨2020.08.11

- 大厂小厂“两重天” 印纱内销好转致价格提升2020.08.11

- 亏损10倍,“从不打折”安德玛向中国市场低头2020.08.10

- 新年度棉价预计在11000-14000元/吨震荡2020.08.05