我国产业用纺织品受益内需驱动稳中有升

来源:网上轻纺城作者:时间:2014.03.04

2013年我国产业用纺织品的主要出口市场

数据来源:国家海关总署

分出口重点省市看,浙江、江苏、广东、山东、福建、上海是我国产业用纺织品出口的主要地区,合计占到全国总出口额的82.25%,其中福建的出口增速最高,达到25%,上海的增速较低,只有3.79%,其余主要地区的增速均在6%~8%之间。

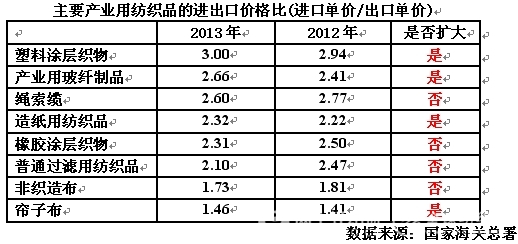

产品出口均价远远低于进口价格

过滤用纺织品进出口价格比缩小

2013年我国进口各类产业用纺织品39.49亿美元,同比增长了7.96%,进口产品主要集中在各类涂层织物、非织造布、玻纤织物、医疗卫生用纺织品、过滤用纺织品、造纸用纺织品、帘子布,合计进口额占全部进口额的91.8%。这些产品我国具备较大的生产能力,但是由于技术水平和标准等的原因,在高端市场上我国的产品与国外相比还存在较大的差距,同类产品出口均价远远低于进口均价。其中过滤用纺织品和非织造布由于国内近年来的迅速发展和技术进步,其进出口价格比已经比较低,2013年并且比2012年还有所下降。

主要产业用纺织品的进出口价格比(进口单价/出口单价)

从进口来源地看,中国台湾、日本、韩国、美国、德国是中国内地产业用纺织品的主要进口地区,合计进口额占总进口额的79.87%。其中,中国台湾是中国内地进口产业用纺织品的最大来源地,2013年进口额7.66亿美元,占总额的19.4%,其中塑料涂层织物、玻纤织物和非织造布是主要的进口产品,占自中国台湾进口总额的88.5%。

各类医卫用品出口同比增长7.9%

吸收性卫生用品比重最大增速最快

医疗卫生用纺织品属刚性需求,国内外市场需求都比较稳定。行业内骨干企业具有规模、技术和市场优势,2013年经营状况良好,企业普遍反映市场和经营情况要好于上年。但受医疗体制、采购方式、用户习惯和标准等问题制约,国内医用一次性纺织品市场成长较慢。

我国医用纺织品的出口比重较高。由于国际经济缓慢复苏,国际市场的需求情况有所好转,2013年我国合计出口各类医疗卫生用纺织品30.4亿美元,同比增长了7.9%,增速比上年提高3.8个百分点。

从产品结构看,婴儿尿裤、妇女卫生巾等吸收性卫生用品的出口比重最大,增速最快,带动整个医卫领域的增长;药棉、纱布绷带等传统产品的出口增速较低,只有2.09%;非织造类防护服的出口增速不到4%。在所有出口产品中,数量仍是出口增长的最主要驱动因素,价格对出口增长的贡献较低,表明我国医疗卫生用纺织品的技术含量和品牌价值还须加快提升。

- 倒计时15天!2022宁波国际纺织服装供应链博览会开展在即2022.08.04

- 探访“牛仔之都”-增城新塘2021.01.06

- 5分钟做2000件不同衣服?阿里巴巴服装厂开工了!2020.09.18

- 上半年印染行业经济运行简析:指标显著下降 企业亏损加深2020.08.27

- 疫情“制造”服饰业“低估契机”海澜之家“黑马”气质隐现2020.08.25

- 可弹可染,还抗菌可粘合 氨纶下游市场应用空间正在拓展2020.08.18

- 柯桥宝纺印染打造绿色工厂2020.08.17

- 双循环发展的新格局下,纺织企业如何应对外贸和内需市场?2020.08.12

- 国际棉价强势上涨 国内棉价跟涨2020.08.11

- 大厂小厂“两重天” 印纱内销好转致价格提升2020.08.11

- 亏损10倍,“从不打折”安德玛向中国市场低头2020.08.10

- 新年度棉价预计在11000-14000元/吨震荡2020.08.05